原研药、仿制药、创新药、原料药的介绍,区别和市场分析

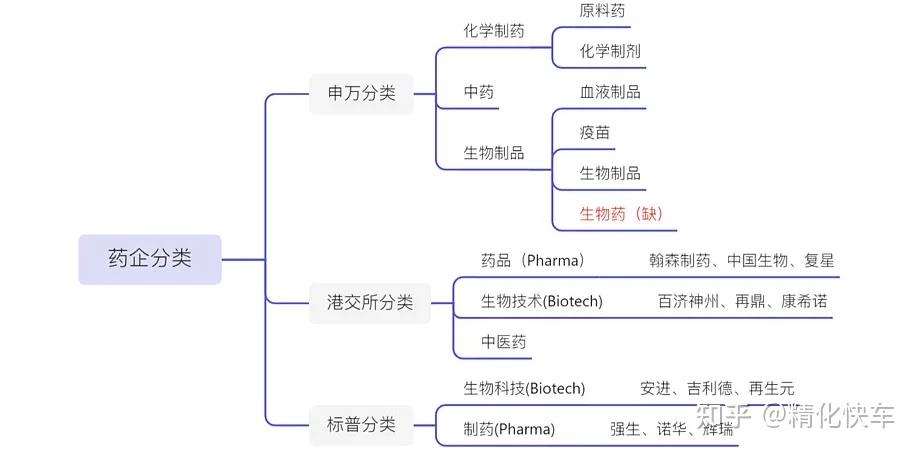

在了解原研药、仿制药、创新药、原料药之前,我们先应该知道目前药企的分类。

原研药

顾名思义,“原研药”指的就是原创性的、自主开发的、新的药品。由拥有药品专利权的企业进行生产。经过对成千上万种化合物层层筛选和严格的临床试验才得以获准上市。一般原研药从研发到最后注册上市的时间大约长达15年之久,耗资更是数亿美元。

这类药在专利过期之前不可被仿制,并且享受单独定价等政策的保护。可以看出真正的原研药是个周期长、投资金额巨大的复杂工程。由于其试验检验和临床检验时间较长,更能保证其疗效及安全性。

原研药从研发至上市需要经过5000-10000个化合物筛选、临床前研究、Ⅰ期Ⅱ期Ⅲ期临床研究,Ⅲ期临床研究成功后方可注册上市,上市后进行Ⅳ期临床研究。原研药上市需要经历漫长的研发、临床和注册过程,整个流程耗时10-15年时间、花费20多亿美金。而成功率只有10%左右。

仿制药

首先仿制药不是假药!仿制药是指那些非原创性的、只是对原研药的主要成分进行复制。一般当原研药过了专利保护期之后就可以被其他企业仿制,这些仿制原研药的药品就被称为仿制药。要知道仿制药只是站在了巨人的肩膀上,而原研药就是那个巨人。

生产仿制药的企业对药品是没有专利权的,由于研发周期短,研发成本较原研药低,售价一般大大低于原研药。这里需要注意,虽然仿制药不是假药,但不是从正规合法渠道买的仿制药,可能就会买到假药。虽然国家一直在依法打击假药制售商,但市场上不排除仍想钻空子的企业。所以,我们在购买药品时,一定要通过正规渠道。要知道,治病最贵的不是用什么价格的药,而是用错药、无效药或假药耽误病情甚至影响生命。

印度制药以“仿制药”而出名,有些药品的价格甚至能达到专利药的十分之一。

印度这个神奇的国家的专利制度只保护药品生产工艺,而不保护产品,又因为创立了《药物专利强制需求证书》,无论专利保护期是否结束,都允许该药品直接被仿制,对欧美等制药公司的知识产权选择直接无视。“仿制药”由于免除了专利药品漫长的研发和临床过程,在剂量、安全性、效力、质量、作用、适应症上完全相同的情况下,价格可以达到专利药品的20%-40%,有的甚至能达到10%。

仿制药的注册申报相对简单,只要能按要求照着原研药成分做出来就能上市,不需要做大规模临床试验,申报时可以用走“简略新药申请”,标准相对宽松,平均一款仿制药一般只需3-5年即可上市出售,研发成本一般低于24万美金,成本远低于原研药。

但是关于原研药和仿制药的疗效,按照药典标准,国内已上市的仿制药质量基本上都是合格的,和原研药做到了化学等价,但尚未做到完全的生物等效和临床等效。

创新药

“创新药”是指具有自主知识产权的药物,是一类创新性药物,它是在已有药物的基础上做一些改进,比如通过结构修饰,使药物的生物利用率更高。“创新药”强调新颖的化学结构或新的治疗用途,并且能够打破“原研药”的专利限制。

按照创新程度对创新药进行区分是美国市场上最早形成的分类体系,也是全球资本市场上接受程度最高的一类划分方法。在这种体系下,创新药大类上可以被分为首创新药(first in class, FIC,国内称为原研药)和仿创新药(me too, 国内称为改良型新药)。

其中仿创新药并不等于仿制药,仿制药需要等首创新药的专利期过后,完完全全复制首创新药的生化结构和制备工艺,进入门槛低,回报和首创新药完全不是一个量级,是我国药企早期入局西药时主要接触的品类。而仿创新药则是在首创新药的基础上进行再创新,开发出和首创新药效果相当的新药,一般在药物结构上和首创新药存在根本差异,本质上是两种药,因此不需要等待首创新药专利期结束、也不需要获得首创企业的授权。

仿创新药(me too)按照创新程度可以进一步细分为快速跟随(fast follow)、改良模仿(me better)、最优模仿(best in class)。所有种类的创新药排序整理如下:

首创新药(first in class,原研药)>最优模仿(best in class)>改良模仿(me better)>快速跟随(fast follow)>仿制药

原料药

原料药是正常药剂的上游产物,是具有一定药理作用的化合物,因为化合物不可能都拥有完美的理化参数,所以无法在人体这个复杂的大环境中发挥最佳药效,因此需要借助各种辅料、剂型把自己变成药剂才可以称之为“药”。

药品的主要成分是药物活性成分,其他的成分称统称为“辅料”。原料药与原研药、仿制药和创新药等虽然具有相同或相似的药物活性成分,但没有经过制剂过程。

原研药、仿制药、创新药、原料药的关系

从仿制到创新,按创新程度划分:

第一层创新:me-too药物的研发门槛较低,通常在原研药的基础上改造,同时避开原研药的专利。me-too的最大优势即研发成功率高,是大多数药企创新的起点。

第二层创新:Me Better,即在原研药的基础上进行二次创新。

第三层创新,Best-in-class( BIC),即Me-Better中质量最好的一个。

第四层创新,First-in-class( FIC),即首创药物。

目前国内的新药以me-too,me-better为主,极少数头部企业能做到BIC或者FIC。

原研药、仿制药、创新药、原料药的展望

在原本的世界格局中,印度是仿制药大国制剂方面非常厉害,中国是原料药大国,原料丰富且便宜,欧美是原研药方面占领主流,研发非常强。

但是,近年来特别是疫情三年,每个国家在发生着改变,中国不断从政策层面开始规范并聚焦真正提升药企的研发实力。印度也更多的投入力量到原料药的生产,欧美正慢慢的将药物研发从其他国家撤离,回归本国。

2022年中国化药+生物药医院销售额为6835亿元,仿制药仍占据主导地位,但创新药的规模和占比正逐渐上升,过去5年的销售占比从26%上升到30%(不包括中药);除此之外,随着越来越多全球创新药企将中国作为临床试验中心以及中国创新药的陆续上市,国内创新药上市数量与美国的差距正在逐步缩小。

随着医保机制的不断完善,自2021年开始约80%以上的产品基本能在上市后2年内进入医保,因此,对创新药企来说,上市的定价策略往往也意味着未来整体医保准入的策略和医保定价策略,而医保的进入也为创新药企带来较高的增长速率。从IND、NDA以及核心临床试验三个角度看研发趋势,申请临床和申请上市的本土创新药数量持续增长,且中国开展核心临床数量已接近美国。

可以看到,过去几年里中国企业的核心临床试验开始数量逐渐超越日本和英国,与美国的差距也越来越小,这也是中国创新药企蓬勃发展的重要表现。在肿瘤领域的销售占比增长较快,心血管、感染等领域有一定萎缩,但与美国仍有差距。

国内创新药企快速发展,部分头部企业研发数量已与MNC的中国布局相当,但大部分国内药企的新药仍处于早期阶段。近10年,中国IND前50药企(集团)共申报1160款新药,总体占比47%,恒瑞医药申报90款新药,数量遥遥领先,外企申报的新药研发阶段已处于偏后期,国内药企申报的新药当前大部分处于早期阶段,且中国药企申报的肿瘤药占比明显高于外企。

中国在研品种出现明显的同质化现象,与美国相比,靶点过于集中,靶点覆盖度低。中国新药开发仍聚焦于充分验证的靶点,对于新兴靶点的探索亟待提高。虽然中国药企总体follow速度呈现加快趋势,基本实现全球同步,但创新药研发中的“关门效应”已经显现。